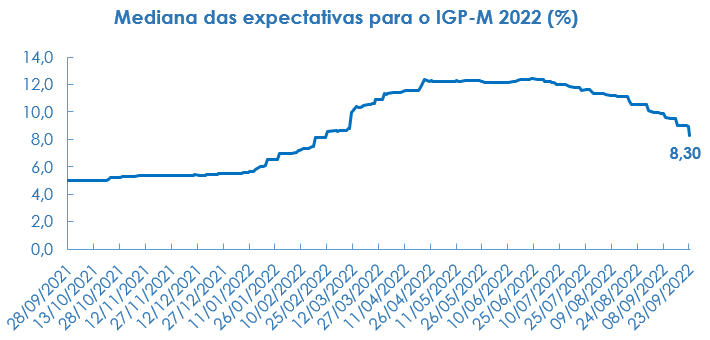

Na quarta semana de setembro, as expectativas de mercado sobre a inflação no curto prazo seguem em trajetória de redução. A estimativa para o IPCA em 2022 ficou em 5,88%, o que significa a 13ª semana consecutiva de reajuste para baixo, com uma queda de 0,12 ponto percentual (p.p.) em relação à semana anterior. As expectativas para o IGP-M no ano ficaram em 8,3%, registrando um recuo maior na semana, de 0,71 p.p. Esse reajuste foi estimulado pela redução no preço do diesel vendido pela Petrobrás às distribuidoras, anunciada no último dia 19.

As projeções sobre a taxa básica de juros para 2022 se mantêm estáveis pela 14ª semana consecutiva, em 13,75% ao ano. Em linha com o consenso de mercado, na última quarta-feira o Copom optou por manter a Selic neste patamar. Isso significa que o mercado avalia que o Copom não voltará a elevar a Selic até o final do ano. Na última semana, o Banco Central dos EUA (Fed) também atualizou o status de sua taxa de juros, optando pelo terceiro aumento consecutivo, em 0,75 p.p.

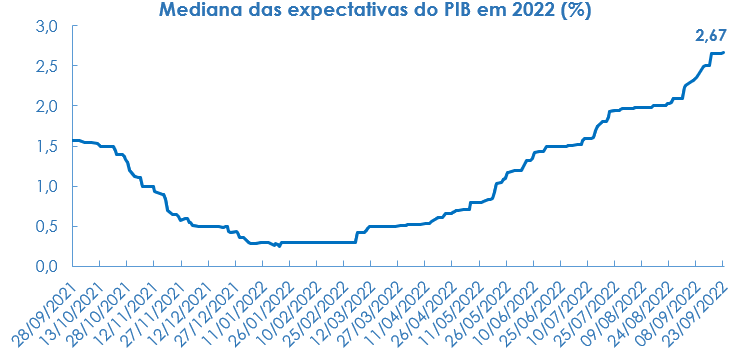

Diante de resultados econômicos acima do esperado e da redução da inflação no curto prazo, as instituições do mercado financeiro aumentaram novamente suas expectativas para o PIB de 2022, cuja mediana ficou em 2,67%. Em decorrência disso, também houve revisão no indicador que mede a parcela da dívida líquida do setor público no PIB de 2022, que passou de 58,70% para 58,40%.

Para a última semana do mês de setembro, são aguardados os resultados do saldo de empregos referentes à agosto, divulgados pelo Ministério do Trabalho e Previdência.

Acesse o boletim na íntegra abaixo: